工程機(jī)械行業(yè)在3月迎來復(fù)蘇����。

據(jù)央視財經(jīng)消息�,3月,全國工程建設(shè)迎來“金三”旺季�����,工程機(jī)械平均開工率為41.49%�,環(huán)比上漲16.84個百分點。

14個省份開工率環(huán)比增幅突破20個百分點����,呈現(xiàn)“西北強(qiáng)復(fù)蘇�、東北加速修復(fù)���、華北華東跟進(jìn)發(fā)力”的梯隊化回暖特征����。寧夏��、北京�����、甘肅��、遼寧��、河北�����、青海�、山西�、新疆、安徽��、山東、吉林���、浙江��、天津��、西藏14省份�����,復(fù)工節(jié)奏顯著快于全國平均水平����。

挖掘機(jī)是工程機(jī)械的晴雨表����。行業(yè)的“春天”從挖掘機(jī)銷量上也可以直觀體現(xiàn)。

中國工程機(jī)械工業(yè)協(xié)會對挖掘機(jī)主要制造企業(yè)的統(tǒng)計數(shù)據(jù)顯示�����,今年3月銷售各類挖掘機(jī)3.74萬臺��,同比增長26.4%����。

其中�,國內(nèi)銷量2.4萬臺(含電動挖掘機(jī)43臺)����,同比增長23.5%;出口1.33萬臺(含電動挖掘機(jī)33臺)���,同比增長32%�,環(huán)比增長27%�����。

挖掘機(jī)銷量情況 制圖:馬悅?cè)?/p>

挖掘機(jī)銷量情況 制圖:馬悅?cè)?/p>

回顧前三個月����,因春節(jié)假期影響國內(nèi)銷量同比下降約四成�,整體挖掘機(jī)銷量在2月陷入低谷,當(dāng)月賣出1.72萬臺���,同比下降約一成�����。

綜合看���,今年一季度��,主要制造企業(yè)共銷售挖掘機(jī)7.33萬臺��,同比增長19.5%�。

其中�,國內(nèi)銷量3.96萬臺(含電動挖掘機(jī)86臺),同比增長8.25%����;出口3.38萬臺(含電動挖掘機(jī)60臺),同比增長36.1%����,各月均保持增長態(tài)勢。

去年�����,國內(nèi)工程機(jī)械行業(yè)步入溫和復(fù)蘇階段��。在大規(guī)模設(shè)備更新政策��、“機(jī)器替人”趨勢以及宏觀政策等共同催化下,國內(nèi)市場景氣度穩(wěn)步回升����,中企在海外市場的份額也逐步提升。

去年�����,挖掘機(jī)主要制造企業(yè)共銷售挖掘機(jī)23.53萬臺�����,同比增長17%����。其中國內(nèi)銷量11.85萬臺,同比增長17.9%��;出口11.67萬臺�����,同比增長16.1%���。

銷量回暖下���,工程機(jī)械企業(yè)也呈增長態(tài)勢。

去年���,挖掘機(jī)老大三一重工(600031.SH)實現(xiàn)營業(yè)收入892.31億元����,同比增長14.73%����;實現(xiàn)歸母凈利潤84.08億元,同比增長41.18%��。

其中����,國際業(yè)務(wù)收入558.6億元,同比增長15.1%���,占三一重工總營收的比重已達(dá)64%�����。

在年報中���,三一重工指出���,堅定不移地將全球化作為第一大戰(zhàn)略,加速由“產(chǎn)品出口”向“產(chǎn)業(yè)出?���!钡倪\(yùn)營升級,已建立覆蓋400多家海外子公司�、合資公司及經(jīng)銷商的海外市場渠道體系。

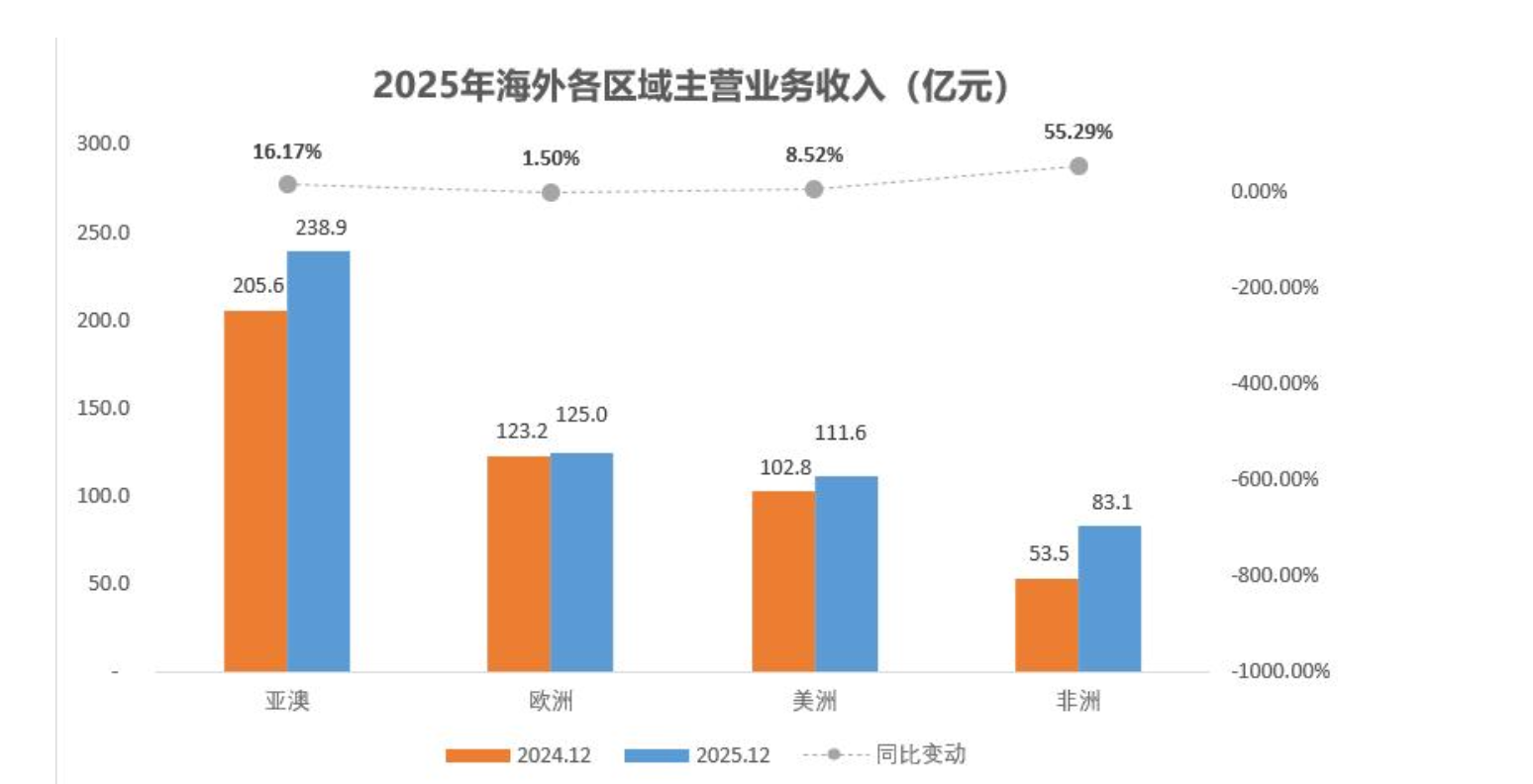

圖片來源:三一重工財報

圖片來源:三一重工財報

從財報圖表看���,亞澳區(qū)域是三一重工海外營收主力����,達(dá)238.9 億元����,同比增長16.17%;歐洲區(qū)域營收125億元�,增長1.5%;美洲區(qū)域111.6億元�,增長8.52%;非洲區(qū)域則增速最快�����,增長 55.29%�����,達(dá)到83.1億元�。

中聯(lián)重科(000157.SZ)去年海外營收同比增長30.52%,至305.15億元�,占總營收比重達(dá)58.56%;海外業(yè)務(wù)毛利率約為30.78%�,高出國內(nèi)市場近6個百分點。

去年�����,中聯(lián)重科實現(xiàn)營業(yè)收入521.07億元,同比增長14.58%�;歸屬于母公司凈利潤48.58億元,同比增長38.01%��。

中聯(lián)重科業(yè)務(wù)在非洲�����、拉美、東南亞�、中東等新興區(qū)域高速增長。其中���,非洲區(qū)域同比增長超157%�����。去年在全球累計新增建設(shè)網(wǎng)點超40個�。

中聯(lián)重科在業(yè)績說明會上表示����,東南亞區(qū)域,中國產(chǎn)品在此競爭態(tài)勢突出��,已占據(jù)主導(dǎo)地位����。非洲市場增長空間廣闊,特別是土方和礦山設(shè)備領(lǐng)域�����,預(yù)計未來兩到三年非洲將持續(xù)貢獻(xiàn)業(yè)績�。

中聯(lián)重科同樣提出��,中東市場需求旺盛����,長期看市場潛力巨大����,蘊(yùn)含機(jī)遇����;拉美市場2026年增速值得期待等。

對于2026年國內(nèi)市場�,三一重工表示,國內(nèi)工程機(jī)械市場有望有望加速回暖��,全球基建與礦業(yè)投資維持較高景氣度�����。

中聯(lián)重科對“十五五” 期間行業(yè)內(nèi)銷保持謹(jǐn)慎樂觀態(tài)度�,判斷整體將呈現(xiàn)溫和復(fù)蘇態(tài)勢,核心驅(qū)動因素主要包括四方面�����。

其一,國家政策持續(xù)加碼基建支持�,重點投向國家重點戰(zhàn)略實施項目與重點領(lǐng)域安全建設(shè)相關(guān)的 “兩重” 項目, 為基建領(lǐng)域的持續(xù)發(fā)力奠定堅實政策基礎(chǔ)���。其二���,超大型工程逐步落地。雅江水電站等重大工程已啟動推進(jìn)�,將直接拉動相關(guān)工程機(jī)械設(shè)備需求。

其三��,新能源產(chǎn)品加速滲透�。隨著國內(nèi)環(huán)保標(biāo)準(zhǔn)日趨嚴(yán)格,疊加全生命周期成本優(yōu)勢及置換政策引導(dǎo)�����,以電動攪拌車為代表的新能源工程機(jī)械設(shè)備市場競爭力持續(xù)提升�����,有望成為未來幾年內(nèi)銷增長的催化亮點���。

其四�����,置換需求進(jìn)入釋放周期�����。2016-2021 年行業(yè)上行周期中銷售的設(shè)備已逐步進(jìn)入淘汰更新階段��,未來幾年置換需求將為國內(nèi)市場提供穩(wěn)定的需求支撐�。

聲明:證券時報力求信息真實、準(zhǔn)確�,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議���,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP�,或關(guān)注官方微信公眾號�����,即可隨時了解股市動態(tài)�����,洞察政策信息,把握財富機(jī)會�����。